מספר שינויים רגולטורים בשוק המשכנתאות נכנסים לתוקף עד סוף החודש. ההתערבות הנוכחית של בנק ישראל בשוק המשכנתאות היא בעיקרה התערבות טכנית, שנועדה לשים גבולות ברורים לבנקים בכל האמור לגבי מתן אישורים עקרוניים, על מנת להגביר את התחרותיות והשקיפות בשוק. יוסי נחמיאס, יועץ משכנתאות מוסמך מסביר לנו על השינויים.

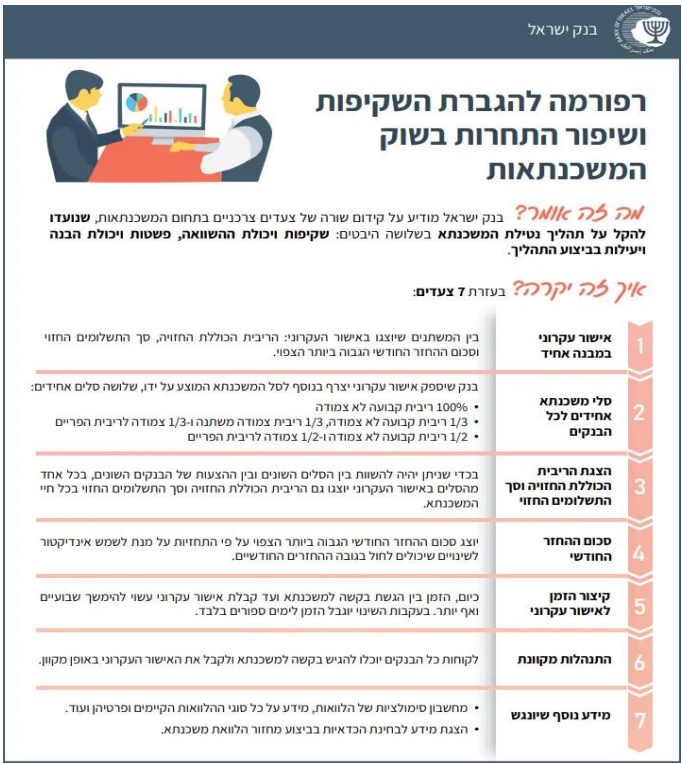

1. רפורמה בקבלת האישורים העקרוניים למשכנתאות שמוציאים הבנקים.

2. עלות עמלת פתיחת תיק משכנתא אחידה ומופחתת במערכת הבנקאית.

השינוי הנוכחי, שצפוי להיכנס לתוקף בסוף חודש אוגוסט 2022, נוגע לאישורים העקרוניים למשכנתאות שניתנים על ידי הבנקים, מהירות מתן האישורים, מבנה אחיד לאישורים בכל הבנקים, הצעה של מס' תמהילים אחידים לכל לקוח, הגברת השקיפות בעלות ההלוואה הכוללת וכן זמינות של מערכות דיגיטליות למתן האישורים העקרוניים.

בשנתיים האחרונות, עם הגידול הדרמטי בשוק המשכנתאות זמן מתן האישורים העקרוניים התארך מאוד, לקוחות רבים הסתפקו באישור הראשון שקיבלו, על מנת להתקדם עם התהליך, בבנק אחד, ללא כל השוואה או בדיקת חלופות, בעיקר בשל אילוצי זמן ובשל חוסר היכול ת להשוות ב אופן אפקטיבי בין הצעות הבנקים השונים.

הנושאים בהם עוסקת הרפורמה:

– קיצור זמן ההמתנה לאישורים עקרוניים

– אישור עקרוני במבנה אחיד לכל הבנקים

– כלים מקוונים לשימוש כלל הלקוחות

זמן ההמתנה לאישור עקרוני:

בשונה מן המצב היום שבו חלק מן הבנקים מספקים אישור תוך ימים בודדים ואחרים תוך שבועות, חלק על סמך הצהרה דיגיטלית וחלק רק לאחר פגישה בסניף, יחויבו הבנקים לתת אישורי עקרוני לבקשה דיגיטלית תוך ימים בודדים

אישור עקרוני במבנה אחיד:

אם עד היום התעקשו הבנקים, כל אחד על הפורמט שלו, בעיקר על מנת שהלקוח הממוצע לא יוכל להשוות את התמהיל שקיבל לתת אישור עקרוני עם תמהיל אחד באופן שלא מאפשר ללקוח להשוות הצעות בין הבנקים ועל הדרך גרמו לרוב הלקוחות לא להשוות כלל, הרי שמעתה כל אישור עקרוני יכלול 3 תמהילים זהים וקבועים, עם ריביות ועוד

תמהיל רביעי לפי בחירת הלקוח:

תמהיל 1% – 100 מגובה ההלוואה בריבית קבועה לא צמודה ההלוואה היחידה שללווה יש %100 וודאות מלאה לאורך תקופת המשכנתא.

תמהיל 2% – שליש מגובה ההלוואה בריבית קבועה לא צמודה למדד, שליש מגובה ההלוואה בריבית הפריים ושליש בריבית משתנה צמוד ת מדד.

תמהיל 3% – 50 מגובה ההלוואה בריבית קבועה לא %50 בריבית הפריים לשלושת המסלולים הנ"ל יהיה שם אחיד בכול הבנקים והם יהיו לתקופת זמן אחידה בכול מסלול לפי החלטת הלווה כך שתהיה אפשרות להשוות תפוחים לתפוחים.

תמהיל 4% – תמהיל לבחירת הלקוח (אם יבקש) בו ניתן לשלב בין המסלולים השונים ולשלב תקופת זמן שונות בכול מסלול בכל תמהיל יוצגו כמה נתונים השוואתיים שאופן חישובם הוגדר על ידי בנק ישראל והם אמורים להקל על ההשוואה בין ההצעות. בין הנתונים ההשוואתיים אפשר למצוא:

√ הריבית הכוללת החזויה- מעין סוג של ריבית ממוצעת

√ סה"כ עלות כוללת ע"פ שיטות להערכה ריבית ומדדים בהתאם לתחזיות בנק ישראל.

√ סכום ההחזר החודשי הגבוה ביותר בתקופת ההלוואה

√ מידע נוסף לשיקול דעת הבנק. למעשה המקום היחיד כמעט בו ניתן לבנק חופש להוסיף משהו בצורה חופשית.

דגש על להוסיף בצורה חופשית אך לא לגרוע שום דבר מנתוני החובה

כלים מקוונים:

כל הבנקים למשכנתאות יחויבו בכלים דיגיטליים להגשת בקשות למשכנתא חדשה כיום רק לבנקים הגדולים יש כלים כאלו.

ובהמשך אף לכלים דומים לבחינת כדאיות מחזור. לצד הרפורמה של בנק ישראל, משתנה החודש 2022.08.23 גם

עמלת פתיחת תיק והיא מוגבלת מעתה לסכום של 360 ₪ ולא כאחוז קבוע מגובה ההלוואה כפי שהיה נהוג עד כה. חלק מן הבנקים לא ממתינים לכניסת ההוראה לתוקף ומאפשרים כבר עתה לפתוח תיק בעלות מופחתת, הקפידו לדרוש זאת מהבנקאים מדובר בהפחתה של מאות ואלפי שקלים בעלות . אך שימו לב:

ההפחתה הזו חלה רק במערכת הבנקאית. במערכת החוץ בנקאית שרבים עושים בה שימוש לאחרונה אין שינוי בעלות פתיחת התיק והיא יכולה להגיע במקרים מסוימים לסכומים גבוהים.

לסיכום הרעיון בבסיס הרפורמה הזו הוא יצירת שקיפות גדול יותר מול ציבור נוטלי המשכנתאות והגברת התחרות בין הבנקים מטרת הרפורמה היא לנסות ולפשט את המוצר הזה שנקרא משכנתא, ובכך להקל על הלקוח בהשוואה בין ההצעות בפועל, כשמקבלים אישור עקרוני כחוברת 30 עמ' מכמה בנקים, נראה שזה יגרום ליותר כאב ראש… מורכבות שעלולה לבלבל את הלקוח ולהקשות עליו בהשוואה בין ההצעות.

▪ ההיסטוריה מלמדת אותנו שבין מטרות תיאורטיות של רפורמה כזאת או אחרת ,לבין תוצאות בשטח קיים לעיתים פער. לווה פוטנציאלי מגיע ליועץ משכנתאות שילווה אותו בתהליך, יאפיין את הצורך ברמת המשכנתא שנכון ללווה לקחת ביחס לנתונים הרלוונטיים ויתאים את ההחזר החודשי לתזרים של הלווה. ברגע שזה אופיין, ניתן לבנות את התמהיל האידיאלי ביחס לצורך הלוואה וסוג העסקה.

אסור לשכוח שמשכנתא זה אירוע חד פעמי לאשראי של כמיליון שקל חשוב מאוד להתאים אותו למצב הפיננסי של משק הבית ולכן את החליפה המתאימה ביותר ליכול ת ולצרכים של הלווה.

אופציה 4 – תמהיל לפי דרישת הלווה חשוב לעשות עם איש מקצוע יועץ משכנתאות.